: choix et avantages pour les commerces en ligne")

Beaucoup de contribuables qui louent des biens immobiliers vides font le choix de le loger dans un SCI (Immobilier Société Civile) .Dès le moment où la location est vide et le SCI est soumis à l’impôt sur le revenu, l’investisseur se retrouve avec une charge administrative supplémentaire : il doit remplir une déclaration d’impôt 2072 avant le début de Mai. Une approche différente pour les locataires conventionnels qui attendent la période d’imposition pour faire la déclaration de revenus fonciers 2044. Quel que soit l’appareil (location classique, Pinel, Duflot etc…), si vous avez un SCI vous devez alors remplir la déclaration 2072 et les deux annexes avant le début du mois de mai 2021. Une approche qui devra être faite correctement pour optimiser la fiscalité. Vous déclarez les loyers et déduisez les dépenses de l’année écoulée. L’impact sur l’impôt est important : chaque charge déduite dans la déclaration 2072 permettra d’économiser de l’impôt sur le revenu et des prélèvements sociaux.

Exemple : M. Correcetontax déduit 1000€ des revenus de la propriété dans la déclaration 2072. Il permettra d’économiser l’impôt (minimum 11%, maximum 45% ou 110€ moins d’impôt) et les prélèvements sociaux (17,2% ou 172€ moins d’impôt). Le taux de 11 % s’applique pour la première fois à la déclaration 2021.

A lire en complément : Investissement hôtelier en Île-de-France : les clés pour réussir

Le point important est de se rappeler que tous les aspects techniques qui concernent les opérateurs de crédit-bail « conventionnels » lorsqu’ils remplissent une déclaration d’impôt sur 2044 le revenu foncier est valable pour ceux qui sont en SCI. Avoir une propriété dans un IBS ne change pas le niveau des règles de l’impôt sur le revenu et ne permet pas aucune optimisation fiscale par rapport à une propriété non-SCI. Vous déduisez les charges de la même manière, vous avez les mêmes conditions à respecter, les optimisations sont identique. La seule chose que les changements se produisent au niveau administratif : vous devez remplir une déclaration 2072 (avant le début du mois de mai) et le report sur le 2044 sera différent.

Je vais donc détailler la case de déclaration 2072 par case afin que vous puissiez déduire le plus possible, ce qui réduira au minimum l’impôt. C’est la scène plus important où rien ne doit être oublié. Ensuite, je vous expliquerai où faire le report lorsque vous êtes confronté à votre déclaration de revenus.

A lire en complément : Rémunération d'un courtier en crédit immobilier : les détails à connaître

Plan de l'article

- Comment remplir la déclaration SCI 2072 ? Explications case par case pour réduire la taxe.

- Le loyer et le revenu du SCI : case 1 à 5.

- Dépenses et frais déductibles du revenu foncier dans l’ICS. Ligne 6 à 17.

- Déduction des intérêts sur l’emprunt : attention à ne rien oublier !

- Fin de l’annexe 1 de la déclaration 2072 : cases 22 à 27.

- Après l’annexe 1, prenez le temps de reporter correctement la page 1 du rapport de l’ICS 2072. Boîtes R1 à R5.

- Vous devrez également produire une déclaration de revenus fonciers 2044 après avoir fait le 2072 pour les biens immobiliers dans IBS ?

Comment remplir la déclaration SCI 2072 ? Explications case par case pour réduire la taxe.

La déclaration 2072 comporte un feuillet principal et deux annexes : il y a deux rubriques que vous devez remplir avec soin (le reste étant seulement de l’administration). L’entrée la plus importante est sur le formulaire « Annexe 1″ alias « 2072-S-A1-SD ». Je vous conseille de le remplir d’abord. Je commence par le détail case par case avant de se référer aux remises. C’est sur ce feuillet que vous pourrez optimiser les frais de franchise. Bien sûr, vous déclarez les revenus et les dépenses pour l’année passé.

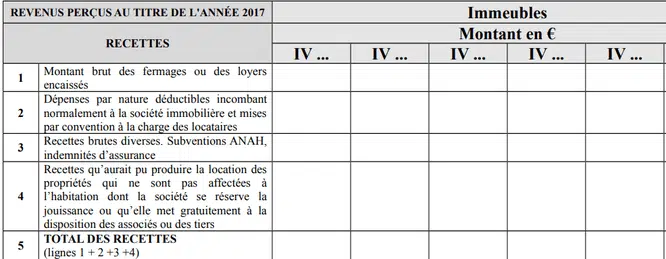

Le loyer et le revenu du SCI : case 1 à 5.

1 : Les loyers reçus l’année dernière sont indiqués. Les loyers prépayés doivent également être inclus. Si, par exemple, vous avez reçu 10 000€ de loyer et 1 000€ avant l’année 2020, vous devrez indiquer 11 000€ dans la case 1 lors de la déclaration SCI 2072 sur le revenu 2020 (ainsi faite en 2021).

2 : Si votre locataire a payé une charge qui devait être payée par vous (aux frais du propriétaire), vous devez l’indiquer dans ce cas. Imaginons que votre locataire paie le travail normalement à vos frais, vous souffrirez de l’impôt sur elle malgré tout.

3 : Les subventions reçues (ANAH) doivent être déclarées en ligne 3 et seront taxées. Le dépôt de garantie ne donne pas lieu à la taxe et ne doit donc pas être inclus dans cette boîte. D’autre part, si vous utilisez l’acompte pour compenser le loyer impayé, vous devez ajouter le montant (les autorités fiscales considèrent qu’il s’agit d’un loyer et l’impose).

La ligne 4 ne s’applique qu’aux personnes qui fournissent gratuitement un hébergement.

Le total est fait en ligne 5. Il s’agit du loyer brut imposable sur lequel vous être en mesure de déduire les charges.

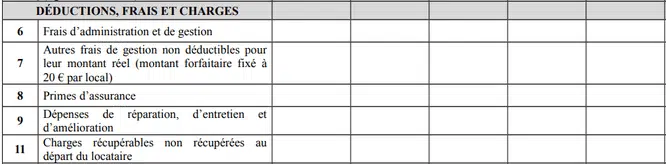

Dépenses et frais déductibles du revenu foncier dans l’ICS. Ligne 6 à 17.

La chose la plus importante commence, vous devrez faire attention à ne rien oublier. Chaque montant indiqué dans ces cases vous permet de réduire la taxe et prélèvements sociaux.

6 : Vous pouvez déduire les sommes versées à une personne qui garde le bâtiment (salaires et impôts de sécurité sociale). Si vous supportez des frais pour un location, pour un conseiller fiscal pour remplir la déclaration d’impôt ou à un tiers pour effectuer des travaux administratifs ou liés à la location, tout est déductible. Spécifier bien à votre comptable qu’il peut détailler sa facture afin de pouvoir déduire une partie des honoraires. Contributions versées à une organisation qui vous aide à gérer votre location (UNPI…) sont également déductibles dans cette case. Enfin, si vous engagez un avocat, un huissier ou autre pour une procédure sur la propriété (litige avec le locataire ou entrepreneurs…), ces les montants sont déductibles du revenu de biens à la ligne 6.

7 : Vous pouvez déduire 20€ par chambre louée. Les autorités fiscales considèrent qu’il s’agit des frais de courrier et de téléphone à échanger avec le locataire.

8 : Vous payez l’assurance d’un propriétaire non occupant sur le bien loué. Ce montant est déductible, vous pouvez le déduire à la ligne 8.

9 : Cette ligne concerne les travaux qui peuvent être supprimés avant que la taxe ne soit engagée. Attention, les travaux de construction ne sont pas déductibles et les améliorations et les réparations sont déductibles. Une boîte difficile à remplir mais très importante pour réduire les impôts. Mon article revient à tous les travaux qui sont déductibles ou non déductibles du revenu foncier. La taxe peut vous demander des détails sur cette case (montant du travail, nature, date…). N’oubliez pas de garder toutes les factures !

11 : Si votre locataire est parti sans payer de frais, vous pouvez les déduire ici. Imaginons qu’il n’a pas abaissé la propriété et que vous avez dû payer 80€ de balayage, vous peut déduire 80€ en ligne 11.

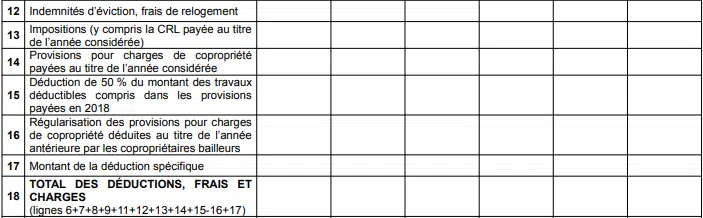

12 : Les indemnités d’expulsion payées sont déductibles si vous demandez au locataire de partir afin de louer dans de meilleures conditions. Notez que si vous ont évincé votre locataire de vivre dans la propriété, la déduction des frais d’expulsion n’est pas possible.

13 : L’impôt foncier est déductible. Attention à la nuance, les autorités fiscales opèrent beaucoup de contrôles fiscaux. Vous pouvez déduire l’impôt foncier mais pas l’impôt sur les ordures ménagères. En effet, c’est le locataire qui doit payer les ordures ménagères. Pensez à regarder le dos de votre impôt foncier où vous verrez la distinction entre la partie » impôt foncier » (déductible) et la partie « ordures ménagères » (non déductible). Cet article se penche sur la façon de distinguer les ordures ménagères sur l’avis d’impôt foncier et vous donne un Déclenchez les ordures ménagères par courrier aux locataires au cours des dernières années si vous ne l’avez pas fait. Si vous avez payé pour les ordures ménagères et ne les voulez pas pour revendiquer le locataire, il est impossible de les déduire sous pénalité de redressement fiscal.

14-16 : Il s’agit des personnes qui louent en copropriété. Le fiduciaire ou l’agence vous enverra un relevé distinguant les provisions pour dépenses payées dans l’année de la déclaration (déductible) et la partie des déductions pour dépenses déduites l’année dernière qui se rapportent réellement à des dépenses non déductibles (imposables). La ligne 14 réduira le revenu imposable des biens et les 16 augmenteront.

Exemple : M. Correcetontax a payé 1 000 euros de frais de copropriété en 2020 et les a déduits sur la déclaration de revenus 2021 2020. En 2021, il payait à nouveau des charges de copropriété (1 100 euros) et le syndic lui a dit que sur les 1 000 euros de 2020, seuls 800€ ont été utilisés pour financer des travaux déductibles. Nous allons donc dire à M. Corrigetontax de mettre 1 100 euros en ligne 14 sur la déclaration d’impôt 2022 2021 (il déduit ce qu’il a payé). On lui demandera également de mettre 200€ sur la ligne 16. En effet, il a déduit 1 000€ en 2020 tandis que 800€ seulement étaient déductibles. Il est donc nécessaire de réintégrer les 200 euros dans le revenu imposable. En raison de la différence de temps entre le moment où vous payez vos frais et le moment où ils sont utilisés, nous sommes obligés de remplir la déclaration de cette façon. Seul le fiduciaire de l’information en général ; il est très compliqué (sinon impossible) de trouver les chiffres en regardant vos relevés. Malheureusement, certaines entreprises ne vous donneront pas les informations gratuitement et vous en factureront.

15 : Comme je l’ai expliqué dans plusieurs articles sur mon site et surtout dans mon guide sur l’immobilier, les travaux ont fait l’objet d’un calcul spécial en 2020 également valable pour les condominiums. Vous pouvez inclure en ligne 15 la moitié du travail inclus dans les allocations déduites en 2019. Nous devons donc examiner ce qui a été mis en ligne à l’époque, et s’il y avait du travail, inclure 50 % dans la case 15 de cette année. Je vous renvoie encore une fois à mon guide donné ci-dessus pour la spécificité du travail d’urgence. Cette la ligne 15 réduira la fiscalité mais ne devrait plus être présente en 2021 ; un autre mécanisme la remplacera pour finaliser la particularité des travaux. Je mettrai à jour l’article dès que nous aurons le nouveau formulaire (début mai).

Le total des dépenses déductibles est effectué en ligne 18 (vous remarquerez que la ligne 16 augmente le revenu imposable, comme je viens de l’expliquer. Il est donc normal de le soustraire des charges ici).

Déduction des intérêts sur l’emprunt : attention à ne rien oublier !

La ligne 21 est d’une importance primordiale : les intérêts sur les prêts payés sont déductibles. Malheureusement beaucoup s’arrêtent ici pendant que vous pouvez déduire beaucoup de choses sur cette ligne : commissions prises par la banque (frais de dossier), contribution à un fonds commun de garantie, frais hypothécaires et surtout l’assurance emprunteur. Nous avions vu que vous pouvez déduire ces frais même si la propriété n’est pas encore louée pour créer un déficit.

Tu as fait la chose la plus dure. De ce étape, vous avez déduit tout ce qui pourrait être enlevé de la terre pour réduire l’impôt. Il reste plusieurs formulaires et rubriques à remplir dans le 2072, mais il ne s’agira que de remises ou d’ajouts à la ligne. Je prends encore le temps de finaliser l’annexe 1 et de souligner deux rubriques importantes.

Fin de l’annexe 1 de la déclaration 2072 : cases 22 à 27.

Comme demandé en ligne 22, vous ajoutez les revenus (ligne 5) et dégonflez les frais (lignes 18 et 21). Ici, vous obtenez un revenu imposable. C’est lui qui augmentera votre impôt (en fonction de la tranche d’imposition marginale) et c’est aussi sur cette base que vous paierez les prélèvements sociaux.

Exemple : M. Correcetontax obtient 100€ de revenu foncier imposable en ligne 22. Il est dans une tranche de 30%. Son impôt sur les revenus de la propriété logée dans le SCI sera de 100* 30% 100* 17.2% ou 47,2€.

La ligne 23 concerne les personnes qui ont eu un régime fiscal et qui ne se conforment pas au bail entreprise. Les autorités fiscales remettent ensuite en question les avantages fiscaux dans cette case. La ligne 24 est assez explicite et généralement inutile. La plupart du temps, il suffit de copier la ligne 22 à la ligne 25. Si vous n’avez pas d’autre IDS, la ligne 26 est laissée en blanc et vous pouvez reporter à nouveau le montant de la ligne 22 en ligne 27 !

Après l’annexe 1, prenez le temps de reporter correctement la page 1 du rapport de l’ICS 2072. Boîtes R1 à R5.

Bien que vous ayez rempli l’apparence technique sur l’annexe 1, n’oubliez pas de reporter à la section sur la première page de la déclaration 2072. C’est ce que bilan qui sera utilisé par les impôts, donc il serait dommage de gâcher votre travail en remettant le mauvais chiffre. Je vous assure, c’est très simple à remplir. Le cadre ci-dessous est important.

Il suffit de lire mais je détaille encore les 5 boîtes. R1 : il s’agit des loyers avant déduction des dépenses. En d’autres termes, il suffit de reporter le montant de la ligne 5 de l’annexe 1 de la 2072 que vous venez de remplir (vous devez également ajouter les lignes 23, 24 et 26, mais elles sont de 0€ dans la plupart des cas).

R2 : Seul le travail est indiqué, c’est-à-dire le montant de la ligne 9.

R3 : Il indique tous les frais sauf les intérêts sur les emprunts. Les œuvres y sont incluses (donc elles sont répertoriées dans R2 et R3). Concrètement, vous avez déjà calculé ce en ligne 18.

R4 : Seuls les intérêts sur les emprunts et les frais bancaires sont indiqués. C’est le report de l’importante case numéro 21 que nous avions détaillée.

R5 : Le revenu (ou déficit) imposable des biens est déposé. C’est la ligne 27. Assurez-vous d’obtenir le résultat suivant : R1 — R3 — R4 = R5 . Si le résultat est négatif, placez le signe « moins » devant.

Ce cadre doit être complété correctement car il sera utilisé par les autorités fiscales pour calculer l’impôt, mais aussi le déficit si nécessaire. Nous avions vu que les règles spécifiques existent selon que le déficit provient des travaux, des intérêts sur les prêts ou d’autres charges (voir l’article sur le déficit foncier dans la section « immobilier » de mon site). Les autorités fiscales pourront effectuer des calculs spécifiques en distinguant l’origine du déficit grâce aux cases R2, R3 et R4, d’où la nécessité de les combler correctement.

Vous devrez également produire une déclaration de revenus fonciers 2044 après avoir fait le 2072 pour les biens immobiliers dans IBS ?

J’ai insisté sur le cadre précédent parce que c’est lui qui sera reporté dans votre déclaration de revenus fonciers. En effet, ce n’est pas la déclaration de 2072 l’impôt est votre déclaration de revenus que vous faites en mai. Vous devrez produire une déclaration de revenus fonciers 2044 en plus de votre revenu. (salaires etc…) mais d’une manière plus simple qu’une personne louant hors SCI. Plus précisément, il vous suffit de remplir un cadre qui se trouve sur la première page de la déclaration 2044. C’est celui qui se trouve sur la première page est ci-dessous.

C’est très simple. Le montant que vous avez inscrit à la case R1 de la déclaration de 2072 figure à la ligne 111. Le chiffre situé dans R3 de la 2072 va en ligne 112. Le R4 en ligne 113 et le R5 total arriveront à la ligne 114. Une fois de plus, vous pourrez vérifier que vous obtenez 111 — 112 — 113 = 114. Lors de la déclaration en ligne sur « gouvernement fiscal », les autorités fiscales s’occuperont le reste seul. Il vous suffit d’indiquer ces 4 chiffres dans les lignes 111 à 114. La taxe sera calculée et ajoutée à votre avis fiscal dans Septembre.

Vous louez une propriété vide (Pinel ou non) ? Afin d’optimiser vos déclarations de revenus, prenez le temps de vous renseigner sur les déclarations de revenus ! L’important est de les remplir correctement pour miner la fiscalité ! Pour vous aider, j’ai créé un guide qui vous accompagnera étape par étape et vous donnera tous les conseils fiscaux dont vous avez besoin pour optimiser vos déclarations de revenus. Découvrez les bonnes questions à poser : si vous intégrez des dépenses dans la réduction d’impôt ou les déduire du terrain ou les conserver pour gain en capital ? Comment corriger si j’ai oublié de déclarer le prêt/le travail dans l’année de libération ? où trouver les cases sur la déclaration en ligne, que peut-on déduire d’eux ect… ? Comment optimiser la taxe à la source avec mon bien locatif ? Réflexes d’avoir au moment de la déclaration d’impôt qui permettra plusieurs centaines d’euros d’économies.